En el marco de la comisión conjunta de Contabilidad ACCID – Colegio de Economistas de Catalunya se realizó el webinar “Novedades en las memorias de las cuentas anuales del ejercicio 2023”, con la participación, como ponente, de Gema Martín de Almagro, economista, auditora y vocal del Comité de Normas y Procedimientos del REA Auditores-CGE. En la conferencia se hizo un repaso a la normativa aplicable a las cuentas anuales, el tipo de cuentas, documentos que forman parte, la revisión del contenido de la memoria, novedades, modificaciones y se hizo una revisión del informe de gestión .

Entre la normativa básica aplicable cabe destacar la ley 15/2010 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, la ley 16/2012 de medidas tributarias (actualización de balances) y las resoluciones del ICAC, entre las cuales, sobre inversiones inmobiliarias, intangibles, de deterioro del valor de activos o el impuesto sobre beneficios.

Martín de Almagro recordó la prórroga del artículo 13 de la ley 3/2020 de medidas procesales y organizativas para hacer frente a la Covid en el ámbito de la administración de justicia (a efectos de determinar la concurrencia de la causa de disolución y según la cual no se tendrán en consideración las pérdidas de los ejercicios 2020 y 2021 hasta el cierre del ejercicio que se ha iniciado en 2024). En cuanto a los efectos de la guerra de Ucrania, es necesario tener presentes la rotura de stocks y de abastecimiento, la disminución de las exportaciones y la amortización de activos. Seguidamente expuso los tipos de cuentas y los criterios que determinan los modelos de memoria a utilizar, según se trate de PYMES (micro y resto de PYMES), el modelo abreviado y el modelo normal.

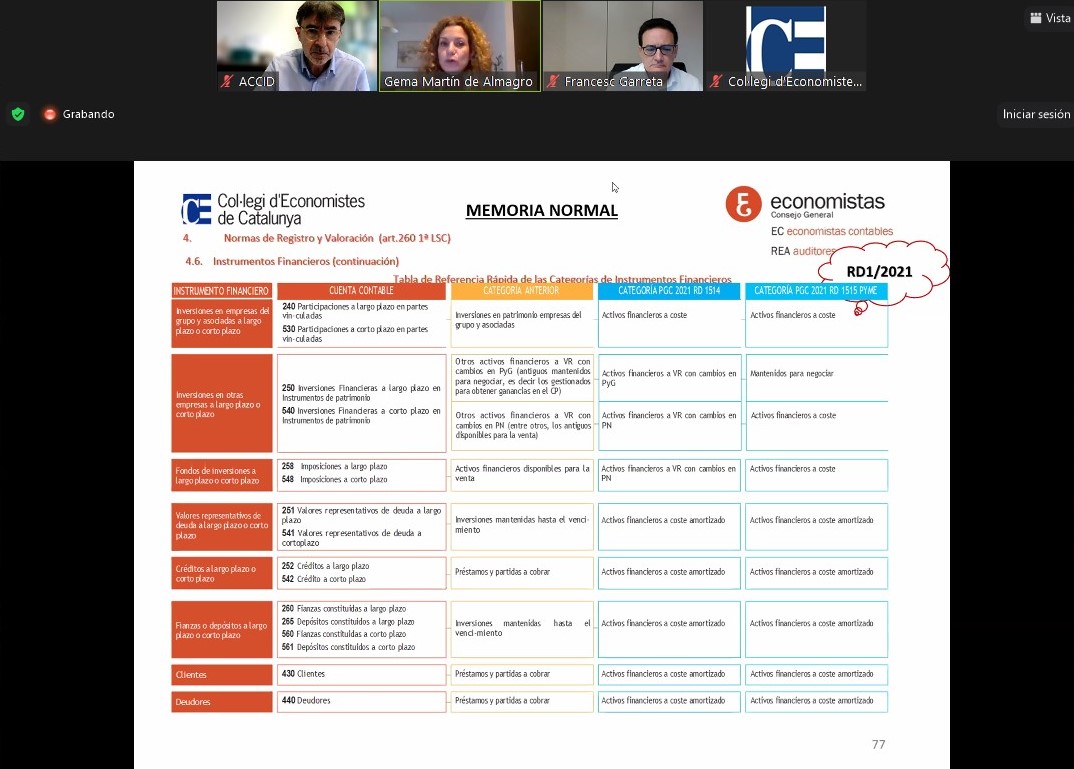

La economista y auditora profundizó en las diferencias entre las memorias normales y abreviadas y PYME. En una memoria normal, y en cuanto a las bases de presentación de las cuentas, será necesario reflejar una imagen fiel y de respeto al marco normativo, señalar los principios contables no obligatorios aplicados y aspectos críticos de la valoración y estimación de la incertidumbre y juicios relevantes en aplicación de las políticas contables (factores que afecten a la valoración de activos, la naturaleza de las estimaciones contables, los cambios en las estimaciones y las referencias a que se trata de una empresa en funcionamiento). Martin de Almagro subrayó la importancia de reflejar las categorías de los instrumentos financieros actualizadas a fecha de hoy.

La economista y auditora profundizó en las diferencias entre las memorias normales y abreviadas y PYME. En una memoria normal, y en cuanto a las bases de presentación de las cuentas, será necesario reflejar una imagen fiel y de respeto al marco normativo, señalar los principios contables no obligatorios aplicados y aspectos críticos de la valoración y estimación de la incertidumbre y juicios relevantes en aplicación de las políticas contables (factores que afecten a la valoración de activos, la naturaleza de las estimaciones contables, los cambios en las estimaciones y las referencias a que se trata de una empresa en funcionamiento). Martin de Almagro subrayó la importancia de reflejar las categorías de los instrumentos financieros actualizadas a fecha de hoy.

En cuanto a ingresos y gastos, insistió en la necesidad de incorporar información sobre los contratos con los clientes. También remarcó que es necesario elaborar una desagregación de los ingresos de actividades ordinarias (por categorías que representen la naturaleza, importe e incertidumbre de los ingresos de las actividades ordinarias, como pueden ser: tipo de bien o servicio, región geográfica, mercado o tipo de cliente , tipo de contrato, duración del contrato, calendario de transferencia del bien o servicio y canales de venta).

sobre un porcentaje.

sobre un porcentaje.